ΑΝΑΛΥΣΗ ΚΑΙ ΛΕΙΤΟΥΡΓΙΑ ΤΟΥ ΤΥΠΟΥ

ΥΠΟΛΟΓΙΣΜΟΥ ΔΕΙΚΤΗ ΕΠΑ

1. Ο μαθηματικός τύπος υπολογισμού του Δείκτη

ΕΠΑ είναι,

1. Ο μαθηματικός τύπος υπολογισμού του Δείκτη

ΕΠΑ είναι,

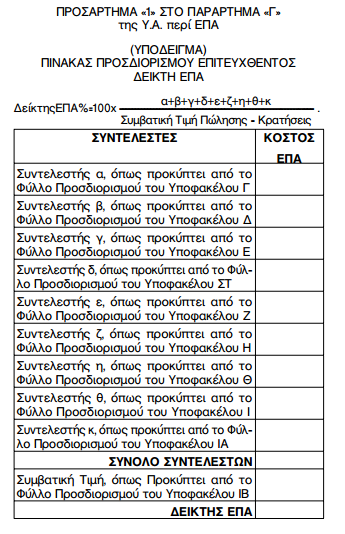

α+β+γ+δ+ε+ζ+η+θ+κ ΔείκτηςΕΠΑ%=100x

–––––––––––––––––––––––––––––––––––

Συμβατική Τιμή Πώλησης − Κρατήσεις

Ως κρατήσεις, όπου αυτές αναφέρονται, θεωρούνται οι κρατήσεις υπέρ των Ασφαλιστικών Ταμείων των Ε.Δ.

2. Οι συντελεστές του ανωτέρω τύπου αφορούν στην ανάλωση (κόστος) των καθαρά εγχωρίων πόρων ή συντελεστών παραγωγής και διάθεσης που συμμετέχουν προσθέτοντας αξία στο τελικό προϊόν προερχόμενη από την Εγχώρια Βιομηχανία−Βιοτεχνία και στο καθαρό προ φόρων κέρδους, όπως αναλύεται παρακάτω.

Το εν λόγω κόστος είναι, είτε άμεσο ως αφορών αποκλειστικά την παραγωγή του συγκεκριμένου προϊόντος, είτε έμμεσο ως αφορών και άλλο παραγόμενο προϊόν της συγκεκριμένης Βιομηχανίας − Βιοτεχνίας.

3. Για τη λειτουργία του ως άνω τύπου, ως «Ελληνικής Κατασκευής» θεωρείται το προϊόν που παράγεται στην Εγχώρια Βιομηχανία − Βιοτεχνία και έχει ΕΠΑ ίση ή μεγαλύτερη του 35% (≥35%).

4. Ειδικότερα:

α. Ο συντελεστής α αφορά στις πρώτες ύλες, πάσης φύσης βοηθητικά υλικά − απάρτια ελληνικής κατασκευής και υπηρεσίες, ως μονάδες άμεσου κόστους. Σε αυτή την περίπτωση, το κόστος που προσμετράται στην ΕΠΑ ανέρχεται στο 35% της καθαρής αξίας (τιμής πώλησης) του τιμολογίου, προ ΦΠΑ, ή το ποσοστό της πιστοποιημένης ΕΠΑ, στην περίπτωση που έχει εκδοθεί σχετικό επίσημο πιστοποιητικό ΕΠΑ, συν ποσοστό έως 3% επί του προσμετρούμενου ποσού, ως φύρα (scrap rate), όπου υπάρχει.

Εάν πρόκειται για υπηρεσίες παρεχόμενες από εγχώρια εταιρεία αναγνωρίζεται το 100% του

τιμολογίου, προ ΦΠΑ.

β. Ο συντελεστής β αφορά στα ως άνω ίδια υλικά ελληνικής κατασκευής, με τη διαφορά ότι πρόκειται για μονάδες έμμεσου κόστους, δηλαδή για υλικά που χρησιμοποιούνται

ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ (ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ) 17027

και σε άλλες γραμμές παραγωγής.

Στην περίπτωση αυτή, προσμετράται το 35% του κόστους ή το ποσοστό πιστοποιημένης ΕΠΑ, επί τον συντελεστή κατανομής κόστους λ (cost driver).

Εάν πρόκειται για υπηρεσίες παρεχόμενες από εγχώρια εταιρεία αναγνωρίζεται το 100% του τιμολογίου, προ ΦΠΑ, επί τον συντελεστή κατανομής κόστους λ.

Ο συντελεστής αυτός ορίζεται ως ο λόγος της συμβατικής τιμής (τιμής πώλησης) του τιμολογίου, αφαιρουμένων των κρατήσεων και προ ΦΠΑ, του παραδοτέου προϊόντος, του οποίου υπολογίζεται η ΕΠΑ, δια του κύκλου εργασιών της εγχώριας Βιομηχανίας − Βιοτεχνίας, της τρέχουσας ή της προηγούμενης χρήσης Συμβατική Αξία Παραδοτέου Προϊόντος − Κρατήσεις λ= ––––––––––––––––––––––––−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−–––−−−−−−−−−−−−−––– . Κύκλος Εργασιών Εταιρείας

γ. Ο συντελεστής γ αφορά σε ύλες ή υλικά που είναι προέλευσης εξωτερικού και επιδέχονται κάποια επεξεργασία στην ημεδαπή από εγχώρια βιομηχανία ή βιοτεχνία (π.χ. διάτρηση ή απλή βαφή εισαγόμενης λαμαρίνας).

Σε αυτή την περίπτωση, το κόστος που προσμετράται στην ΕΠΑ υπολογίζεται στο 1/3 του 35% της καθαρής αξίας (τιμής πώλησης) του τιμολογίου, προ ΦΠΑ, ή του ποσοστού της ΕΠΑ, στην περίπτωση που έχει εκδοθεί σχετικό επίσημο πιστοποιητικό.

Εάν το εν λόγω κόστος είναι άμεσο, τότε προσμετράται το 1/3 του 35% αυτού ή του ποσοστού πιστοποιημένης ΕΠΑ.

δ. Ο συντελεστής δ αφορά στα ως άνω ίδια υλικά με τη διαφορά ότι πρόκειται για μονάδες έμμεσου κόστους. Στην περίπτωση αυτή, προσμετράται το 1/3 του 35% αυτού ή του ποσοστού πιστοποιημένης ΕΠΑ, επί τον συντελεστή κατανομής κόστους λ (cost driver), ο οποίος ορίζεται ως ανωτέρω.

ε. Ο συντελεστής ε αφορά στις μονάδες εργατικού κόστους οι οποίες αντιμετωπίζονται στην παρούσα προσέγγιση ως μονάδες έμμεσου κόστους στο σύνολό τους, υπό την προϋπόθεση ότι ως συντελεστής παραγωγής αναλώνεται ομοιογενώς και κατ’ αναλογία στις όποιες γραμμές παραγωγής της παραγωγικής μονάδας.

Υπό αυτή την έννοια, το κόστος που προσμετράται στην ΕΠΑ προκύπτει από το γινόμενο του συνολικού ετήσιου εργατικού κόστους της εταιρείας, της χρήσης με βάση την οποία έχει γίνει ο υπολογισμός του ανωτέρω συντελεστή λ, όπως φαίνεται στα επίσημα βιβλία, επί τον ανωτέρω συντελεστή (cost driver) λ.

στ. Ο συντελεστής ζ αφορά στο κόστος των εξόδων διοίκησης της εταιρείας (μισθοί Προσωπικού Διοίκη− σης, Λογιστηρίου, Γραμματείας, προσωπικού ασφάλειας και καθαριότητας, οδηγών, προσωπικού πωλήσεων και marketing κ.λπ.), που προσμετράται στην ΕΠΑ, το οποίο υπολογίζεται με τον ίδιο τρόπο που υπολογίζεται ο συντελεστής ε, σε κάθε περίπτωση όμως, δεν μπορεί να είναι μεγαλύτερο του 20% του προσμετρούμενου στην ΕΠΑ εργατικού κόστους.

Στον εν λόγω συντελεστή δεν υπολογίζονται οι αμοιβές του Διοικητικού Συμβουλίου.

ζ. Ο συντελεστής η αφορά στο κόστος Γενικών Βι− ομηχανικών Εξόδων που προσμετράται στην ΕΠΑ, το οποίο είναι ίσο με το γινόμενο του συνολικού κόστους αυτών, όπως αυτό προκύπτει από τα επίσημα λογιστικά βιβλία της εταιρείας, επί τον ανωτέρω συντελεστή λ.

Ως Γενικά Βιομηχανικά Έξοδα δεν γίνονται αποδεκτά τα παρακάτω:

(1) Επεξεργασία, αμοιβές και λοιπές αμοιβές τρίτων, καθόσον θεωρείται ότι στις περιπτώσεις υποκατασκευαστικών έργων κ.λπ., έχουν υποβληθεί ανεξάρτητα σχε τικά τιμολόγια.

(2) Ποσά πού αφορούν σε έξοδα γευμάτων, μικρογευμάτων, εστίασης και φιλοξενίας.

(3) Έξοδα ταξιδιών, διαφημίσεων, εκθέσεων, τόκοι και συναφή έξοδα.

(4) Ενοίκια ΙΧ αυτοκινήτων.

η. Ο συντελεστής θ αφορά στο κόστος αποσβέσεων που προσμετράται στην ΕΠΑ, το οποίο είναι: (1) Το φορολογικό κόστος απόσβεσης των κτιριακών εγκαταστάσεων της εταιρείας που συμμετέχουν στη γενική λειτουργία της. Το προσμετρούμενο ποσό στην ΕΠΑ, προκύπτει από το γινόμενο του φορολογικού κό− στους απόσβεσης των κτιριακών εγκαταστάσεων, όπως αυτό προκύπτει από τα επίσημα βιβλία της εταιρείας, επί τον ανωτέρω συντελεστή λ.

(2) Το φορολογικό κόστος απόσβεσης κεφαλαιοποιημένων υλικών ή άϋλων ακινητοποιήσεων που αποδεδειγμένα είναι εγχώριας προέλευσης ή ανάπτυξης.

(α) Όταν το εν λόγω κόστος είναι έμμεσο, το προσμετρούμενο ποσό στην ΕΠΑ προκύπτει από το γινόμενο του φορολογικού κόστους απόσβεσής τους, όπως αυτό προκύπτει από τα επίσημα βιβλία της εταιρείας, επί τον ανωτέρω συντελεστή λ.

(β) Όταν το εν λόγω κόστος είναι άμεσο, το προσμε− τρούμενο ποσό στην ΕΠΑ είναι το φορολογικό κόστος απόσβεσής τους, όπως αυτό προκύπτει από τα επίσημα βιβλία της εταιρείας

(3) Δεν προσμετρούνται στο κόστος ΕΠΑ αποσβέσεις που αφορούν σε πάσης φύσης εισαγόμενα κεφαλαιο− ποιημένα στοιχεία.

θ. Ο συντελεστής κ αφορά στο προσμετρούμενο ποσό στην ΕΠΑ, αναφορικά με το καθαρό προ φόρων κέρδος στη συγκεκριμένη αξία του παραδοτέου προϊόντος.

Σε κάθε περίπτωση, το ποσό αυτό δεν μπορεί να υπερβαίνει το μέσο ποσοστό καθαρού προ φόρων κέρδους της εταιρείας κατά την τελευταία τριετία.

Στην περίπτωση που είναι πρώτος χρόνος λειτουργίας, ο υπολογισμός του μέσου ποσοστού καθαρού προ φόρων κέρδους της εταιρείας θα γίνεται με βάση τον πρώτο επίσημο Ισολογισμό της εταιρείας.

Όταν η εταιρεία εμφανίζει ζημίες, το προσμετρούμενο ποσό στην ΕΠΑ είναι μηδέν (0).

ι. Ως τιμή πώλησης του παραδοτέου προϊόντος, θεωρείται η προ ΦΠΑ συμβατική τιμή του, μετά την αφαίρεση τυχόν κρατήσεων, όπως αυτή τυχόν αναπροσαρμόζεται, σύμφωνα με τους όρους της Σύμβασης.

5. Στις περιπτώσεις προμήθειας των ειδών που αναφέρονται ως άνω στην παρ. 4α, β, γ και δ, από εγχώριους υποκατασκευαστές και εφόσον η ανάδοχος Εγχώρια Βιομηχανία − Βιοτεχνία δεν αποδέχεται τη βασική παραδοχή για προσμέτρηση κόστους ΕΠΑ 35%, επειδή θεωρεί ότι η ΕΠΑ των συγκεκριμένων ειδών είναι μεγαλύτερη:

α. Θα αναθέτει με δικά της έξοδα τον πρωτοβάθμιο έλεγχο ΕΠΑ σε ανεξάρτητο φορέα πιστοποιημένων Ορκωτών Ελεγκτών σύμφωνα με τα οριζόμενα στην παρούσα απόφαση.

β. Με βάση την έκθεση του εν λόγω φορέα, η ΓΔΑΕΕ θα προβαίνει στον σχετικό έλεγχο των παραστατικών και στην έκδοση σχετικού πιστοποιητικού

. 6. Ειδικότερα, σε ότι αφορά στον συντελεστή Συμβατική Αξία Παραδοτέου Προϊόντος − Κρατήσεις λ= ––––––––––––––––––––––––−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−–––––––––––−−−−−−−− : Κύκλος Εργασιών Εταιρείας

α. Στην περίπτωση που το κόστος των πάσης φύσης ειδών – υπηρεσιών (εισαγομένων ή προμηθευομένων από υποκατα− σκευαστές) είναι μεγαλύτερο από το 50% της αξίας της σύμ− βασης της Εγχώριας Βιομηχανίας − Βιοτεχνίας, ο αριθμητής του συντελεστή λ προκύπτει από τη διαφορά της συμβατικής αξίας μείον το κόστος των εισαγομένων ή προμηθευομένων από υποκατασκευαστές υλικών και υπηρεσιών.

β. Η μέγιστη τιμή που μπορεί να λάβει ο συντελεστής λ είναι 1.

17028 ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ (ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ)

γ. Επειδή οι χρηματοοικονομικοί λογαριασμοί της τρέ χουσας χρήσης των εταιρειών ολοκληρώνονται μετά τη λήξη της χρήσης, ο υπολογισμός του αντίστοιχου κύ− κλου εργασιών, θα γίνεται κατά προσέγγιση με τεκμηρι− ωμένη επαγγελματική κρίση της Επιτροπής (βασιζόμενη στα απαραίτητα παραστατικά), λαμβάνοντας υπόψη:

(1) Τα Αποτελέσματα Χρήσης του πιο πρόσφατου τεταρτημορίου ή εξαμήνου κλπ, αναγόμενα σε έτος.

(2) Τον εγκριθέντα από το ΔΣ επίσημο Προϋπολογισμό της εταιρείας.

(3) Τα στοιχεία του επισήμως εκδοθέντος Ισολογισμού της προηγούμενης χρήσης ή παρελθουσών χρήσεων, για λόγους σύγκρισης των αποκλίσεων.

(4) Κάθε άλλο στοιχείο που μπορεί να χρησιμοποιη− θεί για να υποστηρίξει την τεκμηρίωση της κρίσης της Επιτροπής.

δ. Στις περιπτώσεις που είναι ανέφικτη η ανωτέρω προσέγγιση, θα χρησιμοποιείται ο κύκλος εργασιών της προηγούμενης χρήσης.

ε. Όταν στον αριθμητή του κλάσματος χρησιμοποιούνται ποσά που αποτελούν το άθροισμα περισσοτέρων από μίας χρήσεων, τότε και ο κύκλος εργασιών θα υπολογίζεται αθροιστικά για τις αντίστοιχες περισσότερες της μίας χρήσεις.

www.mikromes.blogspot.com

α+β+γ+δ+ε+ζ+η+θ+κ ΔείκτηςΕΠΑ%=100x

–––––––––––––––––––––––––––––––––––

Συμβατική Τιμή Πώλησης − Κρατήσεις

Ως κρατήσεις, όπου αυτές αναφέρονται, θεωρούνται οι κρατήσεις υπέρ των Ασφαλιστικών Ταμείων των Ε.Δ.

2. Οι συντελεστές του ανωτέρω τύπου αφορούν στην ανάλωση (κόστος) των καθαρά εγχωρίων πόρων ή συντελεστών παραγωγής και διάθεσης που συμμετέχουν προσθέτοντας αξία στο τελικό προϊόν προερχόμενη από την Εγχώρια Βιομηχανία−Βιοτεχνία και στο καθαρό προ φόρων κέρδους, όπως αναλύεται παρακάτω.

Το εν λόγω κόστος είναι, είτε άμεσο ως αφορών αποκλειστικά την παραγωγή του συγκεκριμένου προϊόντος, είτε έμμεσο ως αφορών και άλλο παραγόμενο προϊόν της συγκεκριμένης Βιομηχανίας − Βιοτεχνίας.

3. Για τη λειτουργία του ως άνω τύπου, ως «Ελληνικής Κατασκευής» θεωρείται το προϊόν που παράγεται στην Εγχώρια Βιομηχανία − Βιοτεχνία και έχει ΕΠΑ ίση ή μεγαλύτερη του 35% (≥35%).

4. Ειδικότερα:

α. Ο συντελεστής α αφορά στις πρώτες ύλες, πάσης φύσης βοηθητικά υλικά − απάρτια ελληνικής κατασκευής και υπηρεσίες, ως μονάδες άμεσου κόστους. Σε αυτή την περίπτωση, το κόστος που προσμετράται στην ΕΠΑ ανέρχεται στο 35% της καθαρής αξίας (τιμής πώλησης) του τιμολογίου, προ ΦΠΑ, ή το ποσοστό της πιστοποιημένης ΕΠΑ, στην περίπτωση που έχει εκδοθεί σχετικό επίσημο πιστοποιητικό ΕΠΑ, συν ποσοστό έως 3% επί του προσμετρούμενου ποσού, ως φύρα (scrap rate), όπου υπάρχει.

Εάν πρόκειται για υπηρεσίες παρεχόμενες από εγχώρια εταιρεία αναγνωρίζεται το 100% του

τιμολογίου, προ ΦΠΑ.

β. Ο συντελεστής β αφορά στα ως άνω ίδια υλικά ελληνικής κατασκευής, με τη διαφορά ότι πρόκειται για μονάδες έμμεσου κόστους, δηλαδή για υλικά που χρησιμοποιούνται

ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ (ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ) 17027

και σε άλλες γραμμές παραγωγής.

Στην περίπτωση αυτή, προσμετράται το 35% του κόστους ή το ποσοστό πιστοποιημένης ΕΠΑ, επί τον συντελεστή κατανομής κόστους λ (cost driver).

Εάν πρόκειται για υπηρεσίες παρεχόμενες από εγχώρια εταιρεία αναγνωρίζεται το 100% του τιμολογίου, προ ΦΠΑ, επί τον συντελεστή κατανομής κόστους λ.

Ο συντελεστής αυτός ορίζεται ως ο λόγος της συμβατικής τιμής (τιμής πώλησης) του τιμολογίου, αφαιρουμένων των κρατήσεων και προ ΦΠΑ, του παραδοτέου προϊόντος, του οποίου υπολογίζεται η ΕΠΑ, δια του κύκλου εργασιών της εγχώριας Βιομηχανίας − Βιοτεχνίας, της τρέχουσας ή της προηγούμενης χρήσης Συμβατική Αξία Παραδοτέου Προϊόντος − Κρατήσεις λ= ––––––––––––––––––––––––−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−–––−−−−−−−−−−−−−––– . Κύκλος Εργασιών Εταιρείας

γ. Ο συντελεστής γ αφορά σε ύλες ή υλικά που είναι προέλευσης εξωτερικού και επιδέχονται κάποια επεξεργασία στην ημεδαπή από εγχώρια βιομηχανία ή βιοτεχνία (π.χ. διάτρηση ή απλή βαφή εισαγόμενης λαμαρίνας).

Σε αυτή την περίπτωση, το κόστος που προσμετράται στην ΕΠΑ υπολογίζεται στο 1/3 του 35% της καθαρής αξίας (τιμής πώλησης) του τιμολογίου, προ ΦΠΑ, ή του ποσοστού της ΕΠΑ, στην περίπτωση που έχει εκδοθεί σχετικό επίσημο πιστοποιητικό.

Εάν το εν λόγω κόστος είναι άμεσο, τότε προσμετράται το 1/3 του 35% αυτού ή του ποσοστού πιστοποιημένης ΕΠΑ.

δ. Ο συντελεστής δ αφορά στα ως άνω ίδια υλικά με τη διαφορά ότι πρόκειται για μονάδες έμμεσου κόστους. Στην περίπτωση αυτή, προσμετράται το 1/3 του 35% αυτού ή του ποσοστού πιστοποιημένης ΕΠΑ, επί τον συντελεστή κατανομής κόστους λ (cost driver), ο οποίος ορίζεται ως ανωτέρω.

ε. Ο συντελεστής ε αφορά στις μονάδες εργατικού κόστους οι οποίες αντιμετωπίζονται στην παρούσα προσέγγιση ως μονάδες έμμεσου κόστους στο σύνολό τους, υπό την προϋπόθεση ότι ως συντελεστής παραγωγής αναλώνεται ομοιογενώς και κατ’ αναλογία στις όποιες γραμμές παραγωγής της παραγωγικής μονάδας.

Υπό αυτή την έννοια, το κόστος που προσμετράται στην ΕΠΑ προκύπτει από το γινόμενο του συνολικού ετήσιου εργατικού κόστους της εταιρείας, της χρήσης με βάση την οποία έχει γίνει ο υπολογισμός του ανωτέρω συντελεστή λ, όπως φαίνεται στα επίσημα βιβλία, επί τον ανωτέρω συντελεστή (cost driver) λ.

στ. Ο συντελεστής ζ αφορά στο κόστος των εξόδων διοίκησης της εταιρείας (μισθοί Προσωπικού Διοίκη− σης, Λογιστηρίου, Γραμματείας, προσωπικού ασφάλειας και καθαριότητας, οδηγών, προσωπικού πωλήσεων και marketing κ.λπ.), που προσμετράται στην ΕΠΑ, το οποίο υπολογίζεται με τον ίδιο τρόπο που υπολογίζεται ο συντελεστής ε, σε κάθε περίπτωση όμως, δεν μπορεί να είναι μεγαλύτερο του 20% του προσμετρούμενου στην ΕΠΑ εργατικού κόστους.

Στον εν λόγω συντελεστή δεν υπολογίζονται οι αμοιβές του Διοικητικού Συμβουλίου.

ζ. Ο συντελεστής η αφορά στο κόστος Γενικών Βι− ομηχανικών Εξόδων που προσμετράται στην ΕΠΑ, το οποίο είναι ίσο με το γινόμενο του συνολικού κόστους αυτών, όπως αυτό προκύπτει από τα επίσημα λογιστικά βιβλία της εταιρείας, επί τον ανωτέρω συντελεστή λ.

Ως Γενικά Βιομηχανικά Έξοδα δεν γίνονται αποδεκτά τα παρακάτω:

(1) Επεξεργασία, αμοιβές και λοιπές αμοιβές τρίτων, καθόσον θεωρείται ότι στις περιπτώσεις υποκατασκευαστικών έργων κ.λπ., έχουν υποβληθεί ανεξάρτητα σχε τικά τιμολόγια.

(2) Ποσά πού αφορούν σε έξοδα γευμάτων, μικρογευμάτων, εστίασης και φιλοξενίας.

(3) Έξοδα ταξιδιών, διαφημίσεων, εκθέσεων, τόκοι και συναφή έξοδα.

(4) Ενοίκια ΙΧ αυτοκινήτων.

η. Ο συντελεστής θ αφορά στο κόστος αποσβέσεων που προσμετράται στην ΕΠΑ, το οποίο είναι: (1) Το φορολογικό κόστος απόσβεσης των κτιριακών εγκαταστάσεων της εταιρείας που συμμετέχουν στη γενική λειτουργία της. Το προσμετρούμενο ποσό στην ΕΠΑ, προκύπτει από το γινόμενο του φορολογικού κό− στους απόσβεσης των κτιριακών εγκαταστάσεων, όπως αυτό προκύπτει από τα επίσημα βιβλία της εταιρείας, επί τον ανωτέρω συντελεστή λ.

(2) Το φορολογικό κόστος απόσβεσης κεφαλαιοποιημένων υλικών ή άϋλων ακινητοποιήσεων που αποδεδειγμένα είναι εγχώριας προέλευσης ή ανάπτυξης.

(α) Όταν το εν λόγω κόστος είναι έμμεσο, το προσμετρούμενο ποσό στην ΕΠΑ προκύπτει από το γινόμενο του φορολογικού κόστους απόσβεσής τους, όπως αυτό προκύπτει από τα επίσημα βιβλία της εταιρείας, επί τον ανωτέρω συντελεστή λ.

(β) Όταν το εν λόγω κόστος είναι άμεσο, το προσμε− τρούμενο ποσό στην ΕΠΑ είναι το φορολογικό κόστος απόσβεσής τους, όπως αυτό προκύπτει από τα επίσημα βιβλία της εταιρείας

(3) Δεν προσμετρούνται στο κόστος ΕΠΑ αποσβέσεις που αφορούν σε πάσης φύσης εισαγόμενα κεφαλαιο− ποιημένα στοιχεία.

θ. Ο συντελεστής κ αφορά στο προσμετρούμενο ποσό στην ΕΠΑ, αναφορικά με το καθαρό προ φόρων κέρδος στη συγκεκριμένη αξία του παραδοτέου προϊόντος.

Σε κάθε περίπτωση, το ποσό αυτό δεν μπορεί να υπερβαίνει το μέσο ποσοστό καθαρού προ φόρων κέρδους της εταιρείας κατά την τελευταία τριετία.

Στην περίπτωση που είναι πρώτος χρόνος λειτουργίας, ο υπολογισμός του μέσου ποσοστού καθαρού προ φόρων κέρδους της εταιρείας θα γίνεται με βάση τον πρώτο επίσημο Ισολογισμό της εταιρείας.

Όταν η εταιρεία εμφανίζει ζημίες, το προσμετρούμενο ποσό στην ΕΠΑ είναι μηδέν (0).

ι. Ως τιμή πώλησης του παραδοτέου προϊόντος, θεωρείται η προ ΦΠΑ συμβατική τιμή του, μετά την αφαίρεση τυχόν κρατήσεων, όπως αυτή τυχόν αναπροσαρμόζεται, σύμφωνα με τους όρους της Σύμβασης.

5. Στις περιπτώσεις προμήθειας των ειδών που αναφέρονται ως άνω στην παρ. 4α, β, γ και δ, από εγχώριους υποκατασκευαστές και εφόσον η ανάδοχος Εγχώρια Βιομηχανία − Βιοτεχνία δεν αποδέχεται τη βασική παραδοχή για προσμέτρηση κόστους ΕΠΑ 35%, επειδή θεωρεί ότι η ΕΠΑ των συγκεκριμένων ειδών είναι μεγαλύτερη:

α. Θα αναθέτει με δικά της έξοδα τον πρωτοβάθμιο έλεγχο ΕΠΑ σε ανεξάρτητο φορέα πιστοποιημένων Ορκωτών Ελεγκτών σύμφωνα με τα οριζόμενα στην παρούσα απόφαση.

β. Με βάση την έκθεση του εν λόγω φορέα, η ΓΔΑΕΕ θα προβαίνει στον σχετικό έλεγχο των παραστατικών και στην έκδοση σχετικού πιστοποιητικού

. 6. Ειδικότερα, σε ότι αφορά στον συντελεστή Συμβατική Αξία Παραδοτέου Προϊόντος − Κρατήσεις λ= ––––––––––––––––––––––––−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−–––––––––––−−−−−−−− : Κύκλος Εργασιών Εταιρείας

α. Στην περίπτωση που το κόστος των πάσης φύσης ειδών – υπηρεσιών (εισαγομένων ή προμηθευομένων από υποκατα− σκευαστές) είναι μεγαλύτερο από το 50% της αξίας της σύμ− βασης της Εγχώριας Βιομηχανίας − Βιοτεχνίας, ο αριθμητής του συντελεστή λ προκύπτει από τη διαφορά της συμβατικής αξίας μείον το κόστος των εισαγομένων ή προμηθευομένων από υποκατασκευαστές υλικών και υπηρεσιών.

β. Η μέγιστη τιμή που μπορεί να λάβει ο συντελεστής λ είναι 1.

17028 ΕΦΗΜΕΡΙΣ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ (ΤΕΥΧΟΣ ΔΕΥΤΕΡΟ)

γ. Επειδή οι χρηματοοικονομικοί λογαριασμοί της τρέ χουσας χρήσης των εταιρειών ολοκληρώνονται μετά τη λήξη της χρήσης, ο υπολογισμός του αντίστοιχου κύ− κλου εργασιών, θα γίνεται κατά προσέγγιση με τεκμηρι− ωμένη επαγγελματική κρίση της Επιτροπής (βασιζόμενη στα απαραίτητα παραστατικά), λαμβάνοντας υπόψη:

(1) Τα Αποτελέσματα Χρήσης του πιο πρόσφατου τεταρτημορίου ή εξαμήνου κλπ, αναγόμενα σε έτος.

(2) Τον εγκριθέντα από το ΔΣ επίσημο Προϋπολογισμό της εταιρείας.

(3) Τα στοιχεία του επισήμως εκδοθέντος Ισολογισμού της προηγούμενης χρήσης ή παρελθουσών χρήσεων, για λόγους σύγκρισης των αποκλίσεων.

(4) Κάθε άλλο στοιχείο που μπορεί να χρησιμοποιη− θεί για να υποστηρίξει την τεκμηρίωση της κρίσης της Επιτροπής.

δ. Στις περιπτώσεις που είναι ανέφικτη η ανωτέρω προσέγγιση, θα χρησιμοποιείται ο κύκλος εργασιών της προηγούμενης χρήσης.

ε. Όταν στον αριθμητή του κλάσματος χρησιμοποιούνται ποσά που αποτελούν το άθροισμα περισσοτέρων από μίας χρήσεων, τότε και ο κύκλος εργασιών θα υπολογίζεται αθροιστικά για τις αντίστοιχες περισσότερες της μίας χρήσεις.

www.mikromes.blogspot.com

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου